Doç. Dr. Salih ÜLEV

salihulev@sakarya.edu.tr

2023 yılında TÜBİTAK tarafından desteklenmesine karar verilen ve 18 ay süren araştırma projemizi tamamlamış ve sonuç raporumuzu TÜBİTAK Sosyal ve Beşeri Bilimler Araştırma Destek Grubuna (SOBAG) grubuna göndermiştik. Sonuç raporumuz SOBAG tarafından bilimsel açıdan değerlendirilerek kabul edildi. Böylece projede taahhüt ettiğimiz bütün yükümlülükleri yerine getirdiğimiz tescillenmiş oldu.

Araştırma projesindeki cevap aradığımız sorulardan biri şuydu: “Dindar/Muhafazakâr iş adamlarının ticari hayatlarında karşılaştıkları güncel fıkhî problemler nelerdir?”

İş adamlarıyla yaptığımız görüşmelerden elde ettiğimiz bir çok tespit vardı. İlk yazımızda iş adamlarının katılım bankalarıyla ilgili tespitlerine ve bizim yorumlarımıza yer vermiştik. Bu yazıda, “iş adamlarının en sık karşılaştıkları fıkhî problemler neler?” sorusuna verilen cevapları sunacağız.

Bu soruya verilen cevapları iki kategoride sunacağız. Birincisi, MÜSİAD üyesi 23 iş adamıyla yapılan derinlemesine görüşmelerden elde edilen veriler ışığında elde edilen cevaplar. İkincisi de daha geniş bir iş adamı kitlesine (MÜSİAD, ASRİAD, ASKON, HAYSİAD vb.) yapılan anket sonucunda elde edilen cevaplar.

Birinci kategoride elde edilen cevapları şu beş başlıkta sınıflandırmak mümkün:

- Alacağın gecikmesi durumunda ortaya çıkan problemler,

- Kredi/finansman kullanımında ortaya çıkan problemler,

- Tasarrufların değerlendirileceği alanların fıkha uygunluğu,

- Zekât hesaplamada yaşanan problemler,

- Sigorta ile ilgili problemler.

Şimdi bu başlıkları biraz daha açarak izah etmeye çalışalım.

1.Alacağın gecikmesi durumunda ortaya çıkan problemler

Tüccarın ticari hayatta karşılaştığı fıkhî problemlerden ilki, vadeli satışlardan doğan alacağın zamanında tahsil edilememesi ile ilgili.. Özellikle toptan ürün satımı yapan firmalarda vadeli satışlar oldukça fazla. Bu tür vadeli satışlar “açık hesap” mantığıyla yapılıyor. Müşteri peyder pey ürün alır ve ödemesini ileri bir tarihte yapar. Müşteri ödeme tarihinde borcunu ödemediğinde, alacak tutarı değer kaybediyor ve tüccar zarar ediyor. Bu tür bir gecikme durumunda, satıcının nasıl bir yol izlemesi gerektiği ile ilgili bir belirsizlik ortaya çıkıyor. Alacak tutarına ilave olarak bir fazlalık talep edildiğinde bu miktarın her halükârda faiz olacağını düşünen tüccar sayısı hiç de az değil. Alacağın gecikmesi durumunda ortaya çıkan bu problem, enflasyonist dönemlerde satıcı ve müşteri arasında daha büyük anlaşmazlıklara yol açabiliyor. Gecikme durumunda alacağın nasıl tahsil edilmesi ile ilgili pek çok fıkıh heyetinin görüşü bulunmasına rağmen iş adamları nezdinde bu görüşler çok fazla bilinmiyor.

2.Kredi/finansman kullanımında ortaya çıkan problemler

Katılımcılar arasında hiç kredi kullanmayan, yalnızca öz kaynaklarıyla faaliyetlerini yürüten işletmeler olduğu gibi kredi kullanan işletmeler de bulunuyor. Katılımcıların kahir ekseriyeti kredi ihtiyacını katılım bankalarından karşıladığını dile getiriyor. Bununla birlikte konvansiyonel bankadan da kredi kullanan iş adamları var. Konvansiyonel bankadan kredi kullanımının dini hükmünün haramlığı ile ilgili iş adamlarının neredeyse tamamı haberdar. Fakat birçoğu, kredi kullanımlarını kendilerince makul gerekçeler göstererek izah etmeye çalışıyor. Bu gerekçelerden bazıları; ticari hayatın getirdiği mecburiyet, katılım bankalarının finansman maliyetlerinin yüksek olması, katılım bankasının işlem prosedürlerinin yavaş olması, katılım bankalarının nakit para olarak kredi vermemesi şeklinde sıralanıyor. Bu noktada, işletmelerinin rakipleriyle yarışabilmesi için kredi kullanmanın zorunlu görüldüğü bu nedenle faizli kredinin kullanımında kendilerince meşruiyet aradıkları da görülüyor. Bazı tüccarların faizli kredi kullanmadaki düşüncelerini şu şekilde özetlemek mümkün:

“Müslüman tüccarlar olarak biz istihdam yaratıyoruz. Ülke ekonomisine katkıda bulunuyoruz. Rakiplerimizle yarışmak için de faizli kredi kullanmak zorunda kalabiliyoruz. Mevcut sistem kapitalist bir sistem olduğu için faizli kredi kullanımı bir zorunluluk. Bu sistemde ayakta kalmak ancak bu sistemin kurallarına göre hareket ederek mümkün. Biz faizli kredi kullansak da kazandığımızdan zekâtımızı da vererek yoksulun hakkını gözetiyoruz. Bir nevi kazancımızdaki haram unsurları arındırıyoruz.”

Bu yaklaşıma sahip olmayanlar ise katılım bankalarının finansman ürünlerinin fıkhî uygunluğunu araştırıyor. Katılım bankasından murabaha, finansal kiralama, forward gibi farklı finansman yöntemlerinin caiz olup olmadığını merak ediyor. Bu konuların fıkhî hükmünü bilgisine güvendiği hocalara danışıyor. İleride kimlere danıştıklarına ilişkin ayrı bir yazı yazacağız.

3.Tasarurfların değerlendirileceği alanların fıkha uygunluğu

Ticaretle uğraşan iş adamları için nakit fazlasını değerlendirmek oldukça önemli. İş adamlarının nakit fazlalarını değerlendirdiği yatırım araçlarını şu şekilde sıralamak mümkün: Mal/hammadde alımı, cari hesap/vadesiz mevduat hesabı, altın, kur korumalı mevduat hesabı, döviz, hisse senedi, sukuk, katılım hesabı. Tüccarın tasarruflarını değerlendirebileceği bu tür yatırım enstrümanlarının her biri, ayrı ayrı fetva sorulan konulardan. “Katılma hesabına para yatırmak, internet bankacılığından altın almak, kur korumalı mevduat hesabına para yatırmak, hisse senedine yatırım yapmak caiz mi?” şeklinde pek çok sorudan oluşuyor. Burada dikkat çeken husus katılım bankalarının yatırım enstrümanlarının iş adamları tarafından bilinirliğinin zayıf olması. Katılım hesabı, sukuk, yatırım fonları gibi enstrümanlar neredeyse hiç kullanılmıyor. En fazla sorunun geldiği sermaye piyasası ürünü ise hisse senedi. Bu noktada, meşru hisse senetlerinin listelendiği katılım endeksini bilen çok az sayıda iş adamının bulunduğunu söylemek gerekir. Katılım bankalarının bu tür yatırım ürünlerinin tanıtımını daha etkin bir şekilde yapması gerekir. İş adamları nezdinde İslami finans ürünleri hakkında farkındalığın artırılmasına ihtiyaç vardır.

4.Zekât hesaplamada yaşanan problemler

Görüşme yapılan iş adamlarının tamamı zekât verdiğini ifade etmekle birlikte zekâtın en çok zorluk çektikleri konulardan biri olduğunu da belirtiyor. Zekâtın ne zaman verileceği, hangi oranda verileceği gibi konularda iş adamlarının herhangi bir sorunu yokken, işletmesinde hangi malların zekâta tabi olacağı, stokların zekât hesabını nasıl yapacağı, stok bulundurmayan işletmelerde zekât hesabının nasıl olması gerektiği, arsa, bina gibi malların zekâtının nasıl verileceği gibi konularda sorular ortaya çıkıyor. Zekât hesaplamayla ilgili bazı web uygulamaları olsa da bu uygulamalar, işletmelerin ihtiyacını karşılayabilecek yapıda değil. İşletmelerin bilanço ve gelir tablolarına göre hesaplama yapabilecek daha fonksiyonel zekât hesaplama programlarına ihtiyaç var.

Aile işletmelerinde dikkat çeken hususlardan biri, zekâtla ilgili konuların babanın sorumluluğunda olması. Genç kuşağın zekât ile ilgili konularda yeterli bilgi sahibi olmadığı ve zekât konusunda sorumluluğu babalarına devrettikleri görülüyor. İşletmenin yönetimiyle ilgili büyük sorumluk çocuklara geçmiş olsa bile birçok işletmede zekât hesaplama ve dağıtımı babanın sorumluluğunda. Babada mevcut olan zekâtla ilgili bilginin genç kuşaklara yeterince aktarılmadığı görülüyor.

- Sigorta ile ilgili problemler

Sigorta yaptırma ihtiyacı arttıkça sigortanın fıkhî hükmü de daha fazla soru sorulan bir alan olarak ortaya çıkıyor. Görüşme yapılan iş adamlarının büyük çoğunluğu katılım sigortacılığı ile ilgili bilgi ve farkındalığı düşük. Eğer işletmesi için bir sigorta ihtiyacı varsa onu yaptırıyor. Bu işlemin fıkhî hükmünü çok sorgulamıyor. Daha azınlıkta olan kısım için ise sigortanın fıkhî hükmünü araştırıyor. Şüpheli olarak gördüğü bazı sigorta türlerini yaptırmıyor. Bununla birlikte sigortanın fıkhî hükmünü araştıran kesim içerisinde dahi katılım sigortacılığını duymayan, katılım sigortası yapan şirketlerin olduğunu bilmeyenler de var. Şunu rahatlıkla söyleyebiliriz ki katılım sigortası şirketleri katılım bankaları kadar bilinmiyor.

Anket Soruları Hangi Konuları Söylüyor?

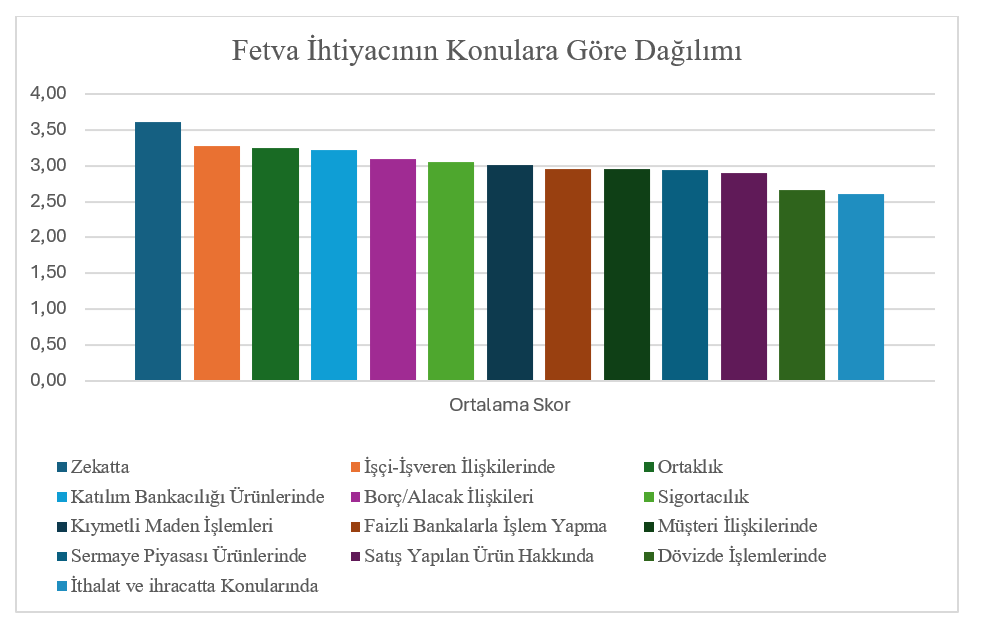

Daha geniş bir katılımcı kitlesine “Ticaret yaparken hangi konularda fetva ihtiyacınız oluyor?” şeklinde anket sorusu sorulduğunda sonuçlar mülakat verileriyle benzer çıkıyor. Mülakat verilerindeki problem alanlarına işçi-işveren ilişkileri ve ortaklık konuları ekleniyor. Yani iş adamları işçi-işveren arasındaki konularda ve ortaklık ile ilgili konularda fetvaya ihtiyaç duyuyor.

Şekilde görüldüğü üzere katılımcıların en sık fetva danıştığı konular sırasıyla;

- Zekât Hesaplama

- İşçi ve işveren ilişkileri

- Ortaklık

- Katılım bankacılığı ürünleri

- Borç alacak ilişkileri

- Sigortacılık

Görüldüğü üzere nitel bulgularda belirlenen beş alanın tamamı nicel bulgularda da kendine yer buluyor. Nicel bulgulardaki farklılık, işçi ve işveren ilişkileri ve ortaklıkla ilgili yaşanan problemlerin nicel bulgularda en sık rastlanan ikinci ve üçüncü problem alanı olarak listeye girmiş olması. Tabii zekatla ilgili problemlerin listede ilk sırada olduğuna dikkat çekelim. İş adamları zekat hesaplamada ciddi problem yaşıyor.

İş adamlarının fetvaya ihtiyaç duyduğu konuların ana başlıklarını sıraladık. Bu başlıklar altında sorulan soruların fıkhî cevaplarını bulmada problem yaşadıklarını ifade ediyorlar. Fakat biraz detaylı araştırıldığında cevabını bulamadıklarını söyledikleri konularla ilgili muteber fıkıh heyetlerinin kararlarının olduğu görülecektir. Kanaatimizce, problemin temelinde iş adamlarının İslami finans hakkındaki çalışmalardan ve fetva kurullarının iktisadi hayata ilişkin verdikleri kararlardan haberdar olmamalarında yatıyor. Herhangi bir fetvanın bulunmadığını ifade ettikleri pek çok meselede gerek Din İşleri Yüksek Kurulu gerekse TKBB Danışma Kurulu veya AAOIFI gibi fetva heyetlerinin kararları bulunuyor. Araştırma neticesinde tespit edilen problemlerden biri, ticari meselelerle ilgili fetvaların olmaması değil verilen fetvalardan tüccarın haberi olmamasıdır. Bu problemin oluşmasının ilk sebebi tüccarın, konu hakkında yeteri kadar araştırma yapmaması. Nitekim tüccar kişiler, araştırmaya çok vakit ayıran değil daha çok uygulama tarafında bulunan adı üstünde ticaret yapan kişilerdir. İkinci sebep, fetva kurullarının fetvalarının görünür olmamasından kaynaklanıyor. Tüccarın araştırmaya ayıracağı vakit kısıtlıdır ve bu nedenle fetvaların kolay ulaşılabilecek şekilde onlara sunulması gerekir.

Bazı iş adamlarının zihinlerinde, akademide ticaretle ilgili fıkhî konuların hiç çalışılmadığı şeklinde bir algı bulunuyor. Bu durum muamelat fıkhı alanında üretilen akademik bilginin tüccara ulaşmadığını gösteriyor. Üretilen akademik bilginin daha görünür bir şekilde iş dünyasına ulaştırılması gerekiyor. Fıkhî bilgi üretenler ile fıkhî bilginin nihai kullanıcıları arasındaki irtibatın daha verimli sağlanması gerekiyor. Bizim araştırma projemizin çıktılarından biri olan web platformu da tam da bu ihtiyacı karşılamayı hedefliyor. Websitesiyle ilgili detaylı malumatı sonraki sayılarda vereceğiz inşallah.

{kind=link}