Doç. Dr. Salih ÜLEV

salihulev@sakarya.edu.tr

Bugün kendi değerlerimize/dinimize göre dizayn edilmemiş bir ekonomik sistemde yaşıyoruz. Ekonomik sistemin en küçük birimi olan bireyler ve firmalar, iktisadi kararlar alırken sistemin kendilerine sunduğu seçenekleri dikkate almak zorundalar. Bu durum, dindar iş adamlarının ticari hayatlarında karar alırken bir takım ikilemler yaşamasına yol açıyor. Nedir bu ikilem? Rasyonel karar vermek mi yoksa dine uygun karar vermek mi? Burada rasyonel karar derken, kârlılığı önceleyen, fakat bununla birlikte dini hükümlerden taviz vermeyi gerektiren kararları kastediyoruz. Yoksa her rasyonel karar dini hükümlere aykırı karar değildir. Tüccar, kimi zaman işletmesinin kâr maksimizasyonu ile dine uygun karar arasında ikilemde kalabiliyor. Peki, dindar tüccarın en fazla ikilemde kaldığı hususlar neler? İkilemde kaldıkları hususlarda çoğunlukla nasıl hareket ediyorlar? Dine uygun hareket tarzının ne olduğunu nasıl tespit ediyorlar? İkilemde kaldıkları hususun dini hükmünü kimlere danışıyorlar?

Sakarya Üniversitesi İslam Ekonomisi ve Finansı Uygulama ve Araştırma Merkezi (İSEFAM) bünyesinde bir ekiple, bu sorulara cevap arayan bir TÜBİTAK araştırma projesi gerçekleştirdik. Projemiz “Muhafazakâr İş Adamlarının Karşılaştığı Güncel Fıkhi Problemlerin Tespiti ve Çözüme Yönelik Sektör/Akademi İşbirliğini Artıracak Web Portalı Geliştirilmesi” başlığını taşıyordu. Projenin saha araştırması bir buçuk yıl sürdü. Saha çalışmaları kapsamında 23 iş adamıyla derinlemesine mülakatlar yaptık. 485 iş adamından ise anket yöntemiyle veri topladık. Mülakat yapılan iş adamlarının tamamı MÜSİAD üyesiydi. Anketler ise MÜSİAD’la birlikte, ASRİAD, ASKON, İGİAD, HAYSİAD, ANESİAD gibi diğer iş adamı derneklerinin üyelerinden oluşuyordu.

Araştırmada temelde şu sorulara cevap aradık:

1-Dindar iş adamlarının ticari hayatlarında karşılaştıkları güncel fıkhi problemler nelerdir?

2-Bu problemlere yönelik fıkhi çözümlere hangi kaynaklardan ulaşmaktadırlar?

3-İş adamlarının karşılaştıkları güncel meselelerle ilgili sorularının fetva makamlarına aktarılmasında etkinlik nasıl sağlanabilir?

İş adamlarıyla yaptığımız görüşmelerden elde ettiğimiz birçok bulgu var. Fakat u yazıda yalnızca katılım bankalarıyla ilgili olan bulgulardan bir kısmını sunmak istiyoruz. Nitekim iş adamlarının sıklıkla dile getirdikleri ve problem yaşadıkları alanlardan birisi finansmanla ilgili olanlar. Bu da doğrudan bankaları ve bankaların işlemlerini ilgilendiriyor. Ancak bu yazıda, finansmanla ilgili karşılaştıkları fıkhî problemlerin detaylarına girmek yerine, dindar iş adamlarının hangi tür bankaları ve özellikle hangi katılım bankalarını tercih ettiklerine dair bazı bulgulara odaklanacağız. Sonraki yazılarda hangi fıkhi problemlerle karşılaştıklarını daha ayrıntılı aktaracağız. Şunu belirtmekte fayda var. Veri toplanan iş adamlarının neredeyse tamamı İslam’ı hayatının merkezine almış kişiler olduklarını ifade ediyorlar ve kendilerini dindar/muhafazakâr olarak tanımlıyorlar. Dindar/muhafazakâr kimliklerini iş hayatlarında, sosyal çevrelerinde ve bulundukları alanlarda hissettirmeye çalışıyorlar.

Gelelim bankalarla ilgili hususlara. Kendilerini dindar olarak tanımlayan iş adamları, kedni işletmelerinin kredi ihtiyacını nereden karşılıyor? Finansman ihtiyacını katılım bankalarından mı karşılıyor yoksa geleneksel (faizli) bankalardan mı karşılıyor?

İş adamlarının %31’i, işletmelerinin finansmanı için sadece katılım bankalarını tercih ediyor. %26’sı ise hem katılım bankasını hem geleneksel bankayı kullanıyor. Kanaatimizce her iki banka türünü de kullandığını söyleyen iş adamlarının büyük çoğunluğu geleneksel bankayı daha fazla tercih ediyor. Çünkü geleneksel bankalar, çoğunlukla katılım bankalarından daha ucuza kredi kullandırabiliyor. İş adamları için finansman maliyetinin önemi dikkate alındığında geleneksel bankayı tercih etme ihtimali artıyor. Bununla birlikte, iş adamları arasında hiç kredi kullanmayan önemli bir kesim var. Katılımcıların %36’sı hiç kredi kullanmıyor, tamamen özkaynakla işletmesini finanse ediyor. İşletmelerinin kredi ihtiyacı için sadece geleneksel bankaları kullananların oranı ise yalnızca %6. Her iki banka türünü kullandığını ifade eden katılımcıların çoğunluğunun geleneksel bankaları tercih ettiğini varsayarsak kabaca ‘kredi kullanan iş adamlarının yarısı katılım bankalarını, yarısı geleneksel bankaları tercih ediyor’ diyebiliriz.

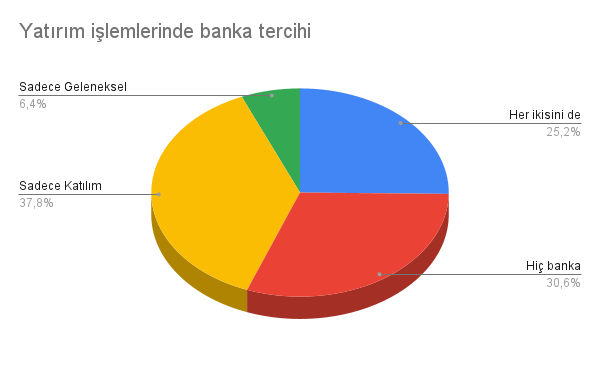

İş adamları nakit fazlasını hangi bankaların yatırım ürünlerinde değerlendiriyor?

İş adamlarının atıl paralarını değerlendirmek için bankaların yatırım ürünlerini (vadeli mevduat, döviz, yatırım fonları vb.) kullanmaları makul bir durum. Fakat şunu belirtmekte fayda var. Çoğu iş adamı, eğer bir nakit fazlası varsa onu ilk olarak işletmesi için mal/hammadde alımı için kullanıyor. Kısa vadeli nakit fazlası varsa o zaman banka ürünlerini tercih ediyor. Tercih ettiği ürünler de kısa vadeli yatırım ürünleri oluyor. Nakit fazlasını hemen mal/hammaddeye yatırmasında etkili olan faktörlerden birinin de enflasyonist bir dönemde olmamızdan kaynaklandığını belirtmek isteriz. Tüccar, nakit fazlasını ürün alarak değerlendirdiğinde belki de pek çok bankacılık ürününden daha fazla getiri elde ediyor. Çünkü malın fiyatı çok hızlı artıyor.

İş adamları bu tür bankacılık ürünlerini satın alırken hangi bankaları tercih ediyor? Anket sonuçlarına göre katılımcıların büyük bir kısmı (%37,9) yatırımlar için sadece katılım bankalarını kullanmayı tercih ediyor. %30,5’lik bir kesim, herhangi bir bankanın yatırım ürünlerini kullanmayı tercih etmiyor. %25,2’si ise hem geleneksel hem de katılım bankalarının yatırım ürünlerini kullanıyor.

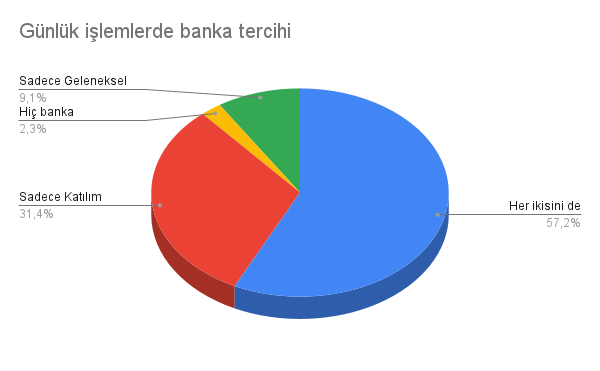

Günlük İşlemlerde Banka Tercihi

Günlük işlemler için (EFT, havale, fatura ödeme, para çekme, yatırma vb.) çoğunluk (%57,3) hem geleneksel hem de katılım bankalarını kullanarak pragmatik bir yaklaşım sergiliyor. %31,1’lik kesim ise sadece katılım bankalarını kullanıyor. Katılımcıların çok azı (%2,3) günlük işlemler için banka kullanmaktan kaçınıyor. Katılımcıların %9,3’ü günlük işlemlerde sadece geleneksel bankaları kullanıyor. Her iki bankayı da kullanma oranı günlük işlemler için artıyor. Finansman ve yatırım için bu oran daha düşüktü. Bu durum, geleneksel bankaların daha yaygın olarak kullanıldığı göz önüne alındığında muhtemel olan bir duruma işaret ediyor.

İş adamları hangi konularda katılım bankalarından şikayet ediyor?

Bankacılık işlemlerini katılım bankalarıyla yapan veya yapma eğiliminde olan iş adamlarının katılım bankalarıyla ilgili pek çok eleştirileri de bulunuyor. Bu eleştirileri beş temel kategoride ifade etmek mümkün. Bunlar, finansman oranlarının yüksek olması, kredi prosedürlerinin fazla ve karmaşık olması, işletmelere verdikleri limitlerin düşük olması, hizmet sektörünü finanse etmede zorluk çıkarması, konvansiyonel bankayla farkının olmaması şeklinde sıralanıyor. Bu hususlardan bazıların dile getiren katılımcıların söylediklerini doğrudan aktarıyoruz:

“Katılım bankalarından gerçek bir ihtiyacın olduğunda çok yararlanamıyorsun ve maalesef oranlar hep katılım bankalarında yüksek. Bir tık daha yüksek. Biz yıllardır [katılım bankalarıyla] çalışıyoruz. Başka bir bankayla Allah’a çok şükür hiç çalışmadık ama ticari olarak bunun çok ciddi zararını gördük. Zorlanıyoruz yani. Geçen kredi çektik bir tane 4,50 oranından. Çok büyük bir rakam. Belki ben zorlasam konvansiyonel bankadan aynı krediyi iki buçuğa alacağım. Katılımda bulamıyorsun işte.”

“Limit artırımını bu bankalar [katılım bankaları] çok korkak yapıyor. Şimdi ben konvansiyonel bankada çalışsam 50 milyon limitim olurdu. Katılımla çalışıyorum 15 milyon. Abi ‘benim cirom 80 milyon, verdiğin limit dişimin kovuğuna yetmiyor.”

Bu eleştirilerin bazıları kanaatimizce haklıyken bazılarında ise aynı durum söz konusu değildir. Finansman oranlarının yüksek olması en çok eleştirilen husustur. Bu eleştiri, iş adamları açısından haklı olmakla birlikte katılım bankalarının ölçekleri düşünüldüğünde büyük konvansiyonel bankalardan daha düşük oranlarda finansman maliyeti çıkartmaları çok mümkün gözükmemektedir. Bazı iş adamlarında, katılım bankalarının “İslami” olmasından dolayı piyasadaki en ucuz krediyi vermesi gerektiği şeklinde bir düşünce vardır ki bu düşünce makul değildir. Kredi prosedürlerinin fazla ve karmaşık olması, iş adamlarının şikâyet ettiği bir diğer husustur. Burada da kredi prosedürlerinin fıkhi kaidelere uygun yürütülmesi için bir takım ilave sözleşmeler, vekalet işlemleri gibi işlemlerin yapılması bir zorunluluktur. Fakat kanaatimizce fıkhi kaidelere uygun hareket etmek için yapılan ilave prosedürlerin dışında katılım bankalarının krediyi sonuçlandırma konusunda diğer bankalara göre çok daha yavaş işlediği söylenebilir. Bu yavaşlığın tüm katılım bankaları için geçerli olmadığını da ifade etmek gerekir. Zira bazı katılımcılar, çalıştığı katılım bankalarından çok memnun olduklarını belirtmiştir. Bu nedenle, kredi prosedürlerindeki bu yavaşlığın bankadan bankaya, hatta aynı bankanın farklı şubelerinde dahi farklılık arz ettiği söylenebilir. Buradan hareketle, bankaların yavaşlığının veya hızlılığının temel müsebbiplerinden biri şube personelleridir. Şube personellerinin hızına ve iletişim kabiliyetine göre katılım bankalarına olan memnuniyetin değiştiği kanaatindeyiz.

Sonuç olarak, katılım bankalarına yönelik eleştirilerin bir kısmı yapısal ve sektörel koşullardan kaynaklanırken, bir kısmı ise algı ve beklenti farklılıklarından besleniyor. Bu durum, hem katılım bankalarının hizmet süreçlerini gözden geçirmesi, yeni finansman ürünleri geliştirmesini hem de iş adamlarının finansal okuryazarlığın ve fıkhî bilinçliliğin artırılması gerektiğine işaret ediyor. Katılım bankası kullanmayıp geleneksel bankalardan kredi kullanan iş adamlarının en sık dile getirdiği husus, katılım bankasının geleneksel bankadan hiçbir farkı olmadığıdır. Onlara göre katılım bankalarının murabaha finansmanına ödedikleri fazlalık ile geleneksel bankaya ödedikleri faiz, aynı şeydir. Bu şekilde düşünüp faizli bankadan kredi kullanmaya devam eden iş adamlarının İslami finans konusunda bilgi ve farkındalığının artırılması gerekiyor. Diğer taraftan, finansman ihtiyacı olduğunda maliyeti ne olursa olsun katılım bankasını tercih eden iş adamlarının sayısı da az değil. Ancak bu kişilerin gönülleri rahat biçimde murabaha finansmanını kullandıklarını da söyleyemeyiz. Murabahayı kullanıyorlar fakat içleri çok rahat değil. O nedenle, katılım bankalarının bu tür hassasiyet sahibi iş adamlarına İslam iktisadının özüne/ruhuna çok daha uygun finansman alternatifleri sunması elzem. İslami finansın merkezine murabahayı aldığımızda bu sistemi insanlara açıklayıp İslami finansa inanmalarını istemek çok gerçekçi durmuyor.

{kind=link}